Indice dei contenuti

- 1 Che cosa significa IVA agevolata nelle ristrutturazioni

- 2 IVA al 10% per ristrutturazione: quando si può applicare

- 3 Beni significativi: il punto che crea più errori

- 4 IVA al 4%: perché non vale per ogni prima casa ristrutturata

- 5 Cosa indicare in fattura per non perdere l’agevolazione

- 6 Documenti da conservare

- 7 IVA agevolata e detrazioni: due regole diverse

- 8 Cosa controllare prima di accettare il preventivo

- 9 Errori frequenti nell’applicazione dell’IVA ridotta

- 10 Quando coinvolgere tecnico o consulente fiscale

- 11 Domande frequenti sull’iva agevolata

Pubblicato: 28 ottobre 2025 | Aggiornato: 13 luglio 2026

L’IVA agevolata per ristrutturazione permette di applicare aliquote ridotte rispetto al 22%, ma non vale in modo automatico per ogni lavoro. La regola cambia in base al tipo di intervento, alla destinazione dell’immobile, ai beni forniti e alla corretta documentazione fiscale.

| Caso pratico | Aliquota possibile | A cosa prestare attenzione |

|---|---|---|

| Manutenzione ordinaria o straordinaria su abitazioni | 10% | Vale sulle prestazioni di servizi; per i beni significativi il 10% può essere limitato |

| Restauro, risanamento conservativo e ristrutturazione edilizia | 10% | Regole più ampie, anche per alcuni beni finiti, se l’intervento rientra nella corretta categoria edilizia |

| Acquisto diretto di materiali da parte del committente | 22% nella maggior parte dei casi | L’IVA ridotta non si applica automaticamente ai materiali comprati direttamente |

| Beni significativi forniti dall’impresa | 10% solo entro certi limiti | Serve distinguere manodopera, beni significativi e quota eccedente |

| Costruzione o completamento prima casa | 4% in presenza dei requisiti | Non va confusa con una normale ristrutturazione interna |

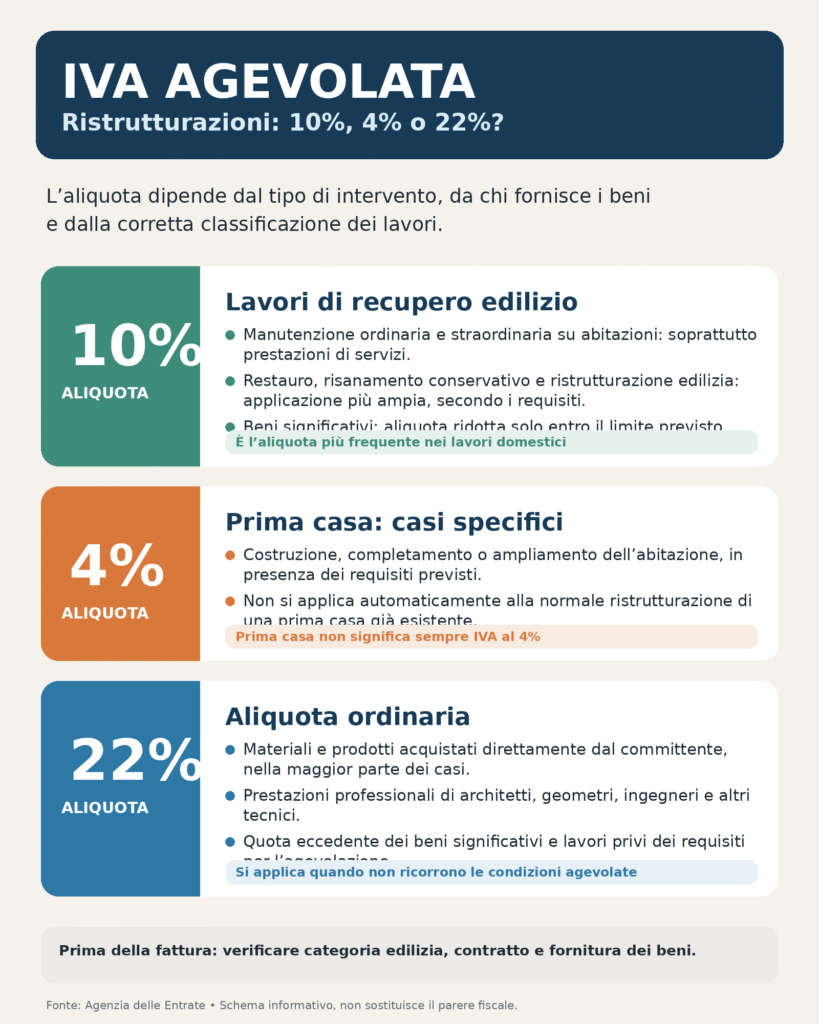

| Prestazioni professionali di tecnici e progettisti | 22% | Parcelle di architetti, geometri, ingegneri e altri professionisti seguono il regime ordinario |

Che cosa significa IVA agevolata nelle ristrutturazioni

L’IVA agevolata in edilizia è un regime fiscale che consente di applicare un’aliquota ridotta su determinati lavori di recupero del patrimonio edilizio. Per chi ristruttura casa, l’aliquota più frequente è il 10%, mentre il 4% riguarda casi più specifici legati alla prima casa, soprattutto costruzione, completamento o operazioni assimilabili.

Il punto essenziale è che l’agevolazione non dipende solo dal fatto che si stiano facendo lavori in casa. Conta la classificazione dell’intervento, il tipo di immobile, il rapporto tra committente e impresa, la natura dei beni forniti e il modo in cui viene emessa la fattura.

Per gli interventi di manutenzione ordinaria e straordinaria su immobili a prevalente destinazione abitativa privata, l’Agenzia delle Entrate indica l’applicazione dell’IVA al 10% sulle prestazioni di servizi, con regole specifiche per i cosiddetti beni significativi.

IVA al 10% per ristrutturazione: quando si può applicare

L’IVA al 10% è l’aliquota agevolata più comune nei lavori domestici. Può riguardare interventi come rifacimento del bagno, sostituzione di impianti, posa di pavimenti, tinteggiature, manutenzioni straordinarie, opere murarie, interventi sugli infissi e lavori più complessi di recupero edilizio.

Per le manutenzioni ordinarie e straordinarie su abitazioni, l’agevolazione riguarda soprattutto la prestazione dell’impresa o dell’artigiano: manodopera, posa, installazione e lavorazioni eseguite nell’ambito dell’appalto. Non è sufficiente acquistare un prodotto destinato ai lavori per ottenere automaticamente l’aliquota ridotta.

Per restauro, risanamento conservativo e ristrutturazione edilizia in senso tecnico, l’IVA al 10% ha un campo di applicazione diverso e può riguardare anche le forniture di beni finiti, cioè beni che vengono incorporati nell’opera ma conservano una propria individualità, come infissi, sanitari, caldaie o porte, quando ricorrono le condizioni previste.

Manutenzione ordinaria e straordinaria

Nel caso di manutenzione ordinaria o straordinaria su edifici residenziali, l’IVA al 10% si applica alla prestazione di servizi resa dall’impresa. Rientrano in questa logica molti lavori domestici frequenti: riparazioni, sostituzioni, rifacimenti parziali, adeguamenti impiantistici e opere interne.

Il limite più importante riguarda i beni forniti insieme alla prestazione. Se il bene è acquistato direttamente dal proprietario, di norma il venditore applica l’IVA ordinaria. Se invece il bene è fornito dall’impresa che esegue il lavoro, può rientrare nel trattamento agevolato, ma con regole diverse se si tratta di bene significativo.

Restauro, risanamento conservativo e ristrutturazione edilizia

Gli interventi di restauro, risanamento conservativo e ristrutturazione edilizia hanno una disciplina più ampia rispetto alle semplici manutenzioni. L’aliquota al 10% può applicarsi alle prestazioni di servizi dipendenti da contratti di appalto e, in determinati casi, anche ai beni finiti forniti per realizzare l’intervento.

La qualificazione urbanistico-edilizia dell’intervento diventa quindi decisiva. Una sostituzione di finiture interne non equivale automaticamente a una ristrutturazione edilizia in senso normativo. Prima di indicare l’aliquota in fattura, è opportuno verificare titolo edilizio, descrizione dei lavori e inquadramento tecnico dell’opera.

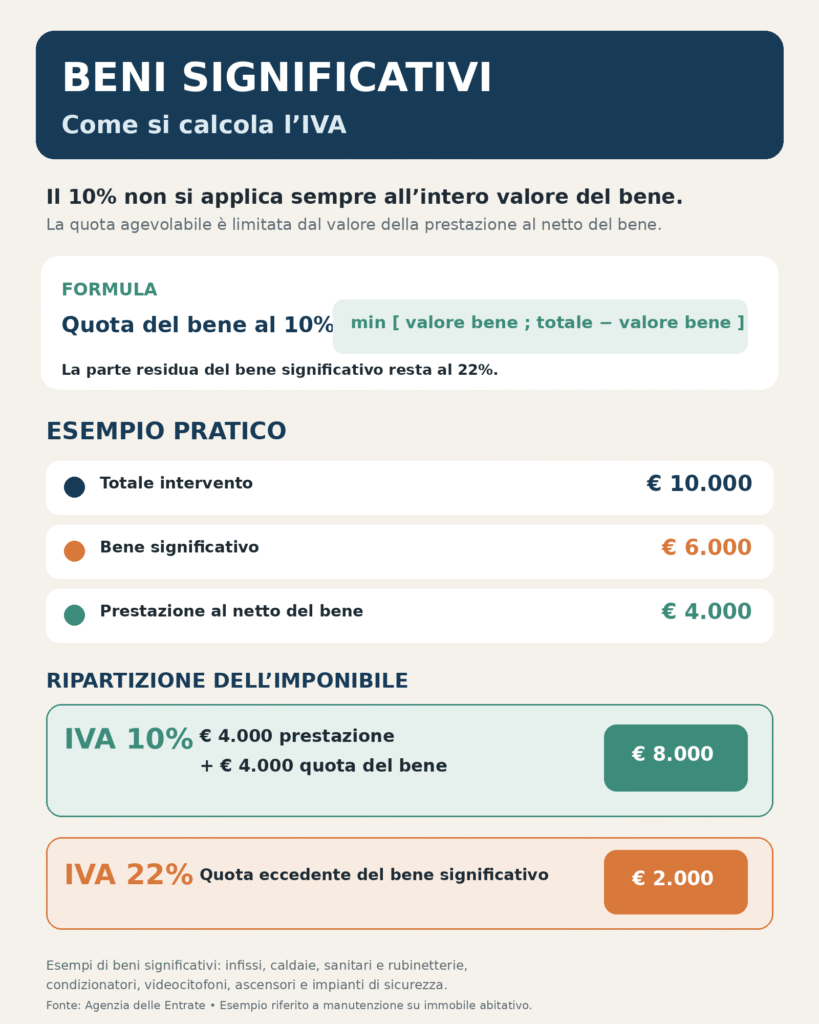

Beni significativi: il punto che crea più errori

I beni significativi sono prodotti che, per valore e funzione, incidono in modo rilevante sul costo dell’intervento. L’elenco individuato dalla normativa comprende ascensori e montacarichi, infissi esterni e interni, caldaie, videocitofoni, apparecchiature di condizionamento e riciclo dell’aria, sanitari e rubinetterie da bagno, impianti di sicurezza.

Quando questi beni sono forniti dall’impresa nell’ambito di una manutenzione su abitazione, l’IVA al 10% non sempre si applica sull’intero valore del bene. La quota agevolabile dipende dal rapporto tra valore complessivo dell’intervento e valore del bene significativo.

In pratica, l’IVA al 10% si applica interamente alla manodopera e alla prestazione. Sul bene significativo si applica al 10% solo la parte che rientra nel limite previsto; la parte eccedente resta soggetta all’aliquota ordinaria. Per questo la fattura deve distinguere chiaramente prestazione, beni significativi e relativo valore.

IVA al 4%: perché non vale per ogni prima casa ristrutturata

L’IVA al 4% è spesso fraintesa. Non basta che l’immobile sia la prima casa del proprietario per applicarla a qualunque ristrutturazione. L’aliquota super-agevolata riguarda soprattutto l’acquisto di abitazioni con requisiti prima casa quando la vendita è soggetta a IVA, oppure interventi di costruzione, completamento o ampliamento che rientrano nelle condizioni previste.

L’Agenzia delle Entrate indica che, in caso di acquisto da impresa con vendita soggetta a IVA e presenza dei requisiti prima casa, l’aliquota applicabile è il 4%, con imposte di registro, ipotecaria e catastale in misura fissa.

Nel caso di contratto di appalto per la realizzazione dell’immobile, il possesso dei requisiti prima casa deve risultare in modo corretto e documentato. La stessa Agenzia richiama la necessità di un contratto scritto e registrato quando il contribuente intende far valere specifici benefici collegati alla costruzione o al riacquisto.

Per una ristrutturazione ordinaria di un appartamento già esistente, quindi, l’aliquota da valutare è nella maggior parte dei casi il 10%, non il 4%. L’IVA al 4% va verificata con attenzione quando l’intervento modifica la natura dell’operazione edilizia o si collega alla costruzione della prima abitazione.

Cosa indicare in fattura per non perdere l’agevolazione

La fattura è uno dei documenti più importanti per sostenere l’applicazione dell’IVA agevolata. Deve essere coerente con il contratto, con il titolo edilizio e con la natura reale dell’intervento.

In una fattura corretta dovrebbero comparire:

- descrizione chiara dei lavori eseguiti;

- riferimento alla tipologia di intervento, come manutenzione straordinaria, restauro, risanamento conservativo o ristrutturazione edilizia;

- aliquota IVA applicata;

- separazione tra manodopera, beni forniti e beni significativi;

- valore dei beni significativi, quando presenti;

- eventuale dichiarazione del committente, se richiesta dall’impresa o necessaria per dimostrare i requisiti.

Per i beni significativi, la fattura deve rendere leggibile il valore attribuito al bene e alla prestazione. Una descrizione generica come “lavori edili” può non essere sufficiente se l’intervento comprende infissi, caldaie, sanitari, condizionatori o impianti di sicurezza.

Documenti da conservare

Per applicare correttamente l’IVA agevolata ristrutturazione non basta indicare un’aliquota ridotta. È importante conservare la documentazione che dimostra il collegamento tra lavori, immobile e requisiti fiscali.

Tra i documenti utili rientrano:

- contratto o preventivo accettato con descrizione dei lavori;

- fatture dettagliate;

- ricevute di pagamento;

- eventuale CILA, SCIA o altro titolo edilizio, se necessario;

- dichiarazione del committente per l’applicazione dell’IVA agevolata;

- documentazione catastale dell’immobile;

- eventuali dichiarazioni relative ai requisiti prima casa;

- schede tecniche dei beni forniti, se utili a qualificare prodotti e componenti.

Il bonifico parlante è obbligatorio per accedere a determinate detrazioni fiscali, ma non è di per sé la condizione che determina l’IVA agevolata. Resta comunque utile per collegare pagamento, fattura e intervento quando il lavoro rientra anche tra quelli agevolabili ai fini delle detrazioni.

IVA agevolata e detrazioni: due regole diverse

IVA agevolata e detrazioni fiscali per ristrutturazione sono strumenti diversi. La prima riduce l’imposta applicata in fattura; le seconde permettono di recuperare una parte della spesa tramite dichiarazione dei redditi, se sussistono i requisiti.

Un lavoro può avere IVA al 10% ma non necessariamente rientrare in una detrazione, oppure può rientrare in una detrazione ma richiedere attenzione separata su aliquota, pagamenti e documenti. Per questo è importante non confondere fattura IVA, bonifico parlante, titolo edilizio e pratica fiscale.

Le percentuali delle detrazioni, i limiti di spesa e le condizioni di accesso possono cambiare. Prima della pubblicazione o dell’avvio dei lavori, i riferimenti su bonus, detrazioni e adempimenti devono essere verificati alla data effettiva dell’intervento.

Cosa controllare prima di accettare il preventivo

Prima di firmare un preventivo è utile chiarire con impresa, tecnico o consulente fiscale quale aliquota verrà applicata e perché. Il punto non è solo risparmiare, ma evitare contestazioni successive.

Un preventivo ben costruito dovrebbe distinguere lavorazioni, materiali, beni finiti, beni significativi e prestazioni professionali. Questa distinzione aiuta a leggere correttamente il costo reale dell’intervento e riduce il rischio di applicare il 10% dove invece sarebbe dovuto il 22%.

La verifica è ancora più importante nei lavori misti: ad esempio rifacimento bagno con sanitari e rubinetteria, sostituzione infissi, installazione caldaia, climatizzazione, impianto di sicurezza o interventi che uniscono opere murarie e componenti tecnologici.

Errori frequenti nell’applicazione dell’IVA ridotta

Uno degli errori più comuni è considerare l’IVA al 10% come automatica per qualsiasi lavoro in casa. In realtà l’aliquota dipende dal tipo di prestazione, dalla destinazione dell’edificio e dal soggetto che fornisce beni e materiali.

Un altro errore riguarda la prima casa: l’IVA al 4% non si applica alla normale ristrutturazione solo perché il proprietario vi abita o vi trasferirà la residenza. Serve verificare se l’operazione rientra realmente tra quelle ammesse.

Attenzione anche agli acquisti diretti. Se il proprietario compra autonomamente pavimenti, sanitari, porte o impianti presso un rivenditore, non può presumere che venga applicata l’aliquota del 10%. Il collegamento con la prestazione dell’impresa è determinante, soprattutto negli interventi di manutenzione.

Quando coinvolgere tecnico o consulente fiscale

Il supporto di un tecnico è utile quando la categoria edilizia dell’intervento non è immediata, quando serve una pratica comunale o quando il lavoro comprende opere murarie, impianti e forniture rilevanti. Architetto, geometra o ingegnere possono aiutare a inquadrare l’intervento in modo coerente con il titolo edilizio.

Il consulente fiscale è invece utile quando ci sono dubbi sull’aliquota, sui requisiti prima casa, sulle detrazioni, sul rapporto tra impresa principale e subappaltatori o sulla corretta formulazione della dichiarazione per IVA agevolata.

Nelle ristrutturazioni più articolate, la soluzione più sicura è coordinare preventivo, contratto, pratica edilizia e fattura prima dell’avvio dei lavori. Correggere l’aliquota dopo l’emissione della fattura può essere più complesso e può esporre a recuperi d’imposta.

Domande frequenti sull’iva agevolata

L’IVA al 10% si applica in molti interventi di recupero edilizio. Per manutenzione ordinaria e straordinaria su abitazioni riguarda soprattutto le prestazioni di servizi; per restauro, risanamento conservativo e ristrutturazione edilizia può riguardare anche alcuni beni finiti, se ricorrono le condizioni previste.

Non automaticamente. L’IVA al 4% riguarda soprattutto acquisto, costruzione, completamento o interventi assimilabili alla costruzione della prima casa, in presenza dei requisiti. Una normale ristrutturazione interna di un’abitazione già esistente rientra di solito nelle regole dell’IVA al 10%.

I beni significativi sono prodotti come infissi, caldaie, sanitari, rubinetterie, condizionatori, videocitofoni, ascensori e impianti di sicurezza. Nelle manutenzioni su abitazioni l’IVA al 10% può applicarsi solo entro un limite calcolato sul valore complessivo della prestazione.

Spesso l’impresa richiede una dichiarazione del committente per applicare l’IVA agevolata. La dichiarazione aiuta a documentare tipo di intervento, destinazione dell’immobile e requisiti fiscali, ma deve essere coerente con contratto, fattura e pratica edilizia.

{kind=link}