Da dicembre 2015 gli under 35 possono acquistare la prima casa beneficiando delle agevolazioni fiscali sul leasing residenziale…ma le insidie sono dietro l’angolo

La parola “leasing” è comunemente associata a “automobile“, ovvero a quella forma di finanziamento con la quale un intermediario, su scelta ed indicazione del cliente, acquista un auto al solo fine di concederla in uso al cliente stesso per un determinato periodo di tempo e dietro il pagamento di un corrispettivo periodico (canone). Alla scadenza del contratto di leasing il cliente può decidere di acquistare l’auto ad un prezzo prestabilito inferiore al valore di mercato, oppure restituirla all’intermediario sottoscrivendo un nuovo contratto.

Questa forma di finanziamento non è applicabile esclusivamente alle automobili, ma con modalità simili anche agli immobili, prendendo il nome di leasing immobiliare (o leasing residenziale).

Il leasing immobiliare fino a ieri…

Da tempo è possibile stipulare un contratto di leasing immobiliare, ma fino a ieri per un cittadino che non avesse un’impresa i vantaggi erano nulli: le operazioni da sempre hanno riguardato l’acquisizione degli immobili strumentali (cioè finalizzati allo svolgimento di un’attività di impresa) perché in questo caso vi sono evidenti vantaggi fiscali sotto forma di detraibilità.

La novità del 2016 e i vantaggi

Una recente modifica alla legge di Stabilità 2016 ha portato alla variazione delle norme che regolano il leasing immobiliare. Con le nuove regole i cittadini che hanno meno di 35 anni e un reddito inferiore a 55 mila euro potranno disporre della casa in leasing ottenendo una detrazione Irpef del 19% sui canoni fino a 8000 euro all’anno e una detrazione sempre del 19% ma calcolata su un massimo di 20mila euro sul pagamento del prezzo di riscatto (il cosiddetto maxicanone).Per il riscatto infine si paga l’imposta di registro dell’1,5% sul prezzo dell’immobile, più 100 euro per imposta catastale. Ecco quali sono le principale novità:

- Il leasing immobiliare può finanziare fino al 100% la somma necessaria per l’acquisto dell’abitazione

- Per chi deve comprare una prima casa, il leasing immobiliare rappresenta un’alternativa al mutuo da considerare soprattutto se ci sono difficoltà ad ottenere il finanziamento tradizionale.

- la durata: in genere nei leasing è più breve di quella dei finanziamenti tradizionali

- le condizioni del momento storico: in questo periodo i mutui a tasso fisso risultano particolarmente attraenti.

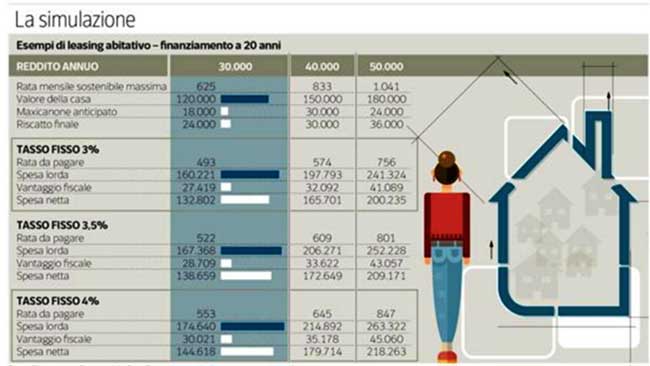

Un esempio di leasing residenziale con finanziamento a 20 anni

Image credits: Corriere.it

Gli svantaggi…

L’utilizzatore è garantito dal pericolo di fallimento di chi vende la casa alla società di leasing; bisogna però considerare anche che l’operazione presenta alcuni rischi:

- la banca concedente anche solo dopo il salto di una rata può in teoria avviare la convalida dello sfratto.

- la durata: in genere nei leasing è più breve di quella dei finanziamenti tradizionali

- le condizioni del momento storico: in questo periodo i mutui a tasso fisso risultano particolarmente attraenti.

{kind=link}

[…] bisognose e le giovani coppie sono presenti anche delle considerevoli agevolazioni fiscali (leasing prima casa). In proposito si illustrano le 4 casistiche principali per comprare […]