Fabbricati fatiscenti, inagibili, parzialmente crollati, impossibilitati a produrre un attestato di prestazione energetica di partenza: anche i ruderi possono usufruire del Superbonus 110%, purché risultino regolarmente accatastati

Gli edifici che presentano un degrado tale da non poter essere recuperati con semplici interventi di manutenzione, ma solo con opere strutturali rilevanti, vengono definiti “unità collabenti”. Nella lingua italiana il termine non è usuale, ha senso solo nel linguaggio catastale: il verbo collabire deriva dal latino e significa “rovinare, cadere”, praticamente ci si riferisce a qualcosa che esiste, ma sta per crollare. Sono quelli che comunemente chiamiamo ruderi e nel Catasto Edilizio Urbano sono identificati con la sigla F/2: “costruzioni inidonee ad utilizzazioni produttive di reddito, a causa dell’accentuato livello di degrado”.

Resta il fatto che i suddetti edifici, al di là dello stato in cui si trovano, si possono considerare come edifici esistenti e, se regolarmente accatastati, effettuando interventi di ristrutturazione edilizia e/o di riqualificazione energetica, si può usufruire di tutte le detrazioni previste dalla legge, incluso il Superbonus 110%. Ma ad alcune condizioni.

Deve in primis risultare che il fabbricato fosse completo prima del suo diroccamento. Se così è, sicuramente si può usufruire del Superbonus per gli interventi di messa in sicurezza dal punto di vista sismico (tetto di spesa 96.000 euro).

Per poter eseguire invece una riqualificazione energetica è necessario attestare la presenza di un impianto di riscaldamento nei locali oggetto dell’intervento: infatti, l’incentivo si riferisce a “miglioramenti” energetici e ciò vincola pertanto alla preesistenza di un sistema di riscaldamento. Ad ogni modo, dato che in questi casi si procede a demolizione, nella ricostruzione è necessario provvedere comunque a realizzare l’involucro con un isolamento termico conforme agli obiettivi di efficienza energetica, anche perché, al termine dei lavori, bisognerà che “l’immobile rientri in una delle categorie catastali ammesse al beneficio (immobili residenziali diversi da A/1, A/8, A/9 e relative pertinenze)”.

Se invece è dimostrabile la preesistenza di un impianto termico, si possono sommare i tetti di spesa per Sismabonus e Superbonus. In tal caso, non essendo possibile produrre un attestato di prestazione energetica iniziale (APE), in quanto l’edificio manca di elementi strutturali (copertura e uno o più muri perimetrali), l’obbligo di miglioramento di due classi energetiche decade ed è stabilito che al termine degli interventi l’edificio rientri in una delle classi energetiche A (da A1 ad A4).

Cosa si intende per impianto termico?

Si fa riferimento a un dispositivo fisso per la climatizzazione invernale o estiva, con o senza produzione di acqua calda sanitaria. La vecchia normativa imponeva una potenza minima di 5 kW, ma nelle recenti modifiche questo requisito è stato alienato; dunque anche un camino o una stufa a legna possono essere ritenuti impianto di riscaldamento, purché “funzionante o riattivabile con un intervento di manutenzione, anche straordinaria” e “sia presente nell’immobile oggetto di intervento”: questo è quanto riporta la Circolare 30/E dell’Agenzia delle Entrate del 22 dicembre scorso.

Resta un po’ di dubbio circa il “dimostrarne la presenza” , in quanto non figurano attestazioni tra la documentazione da esibire in caso di verifiche o controlli. L’ideale è documentare fotograficamente la situazione in modo dettagliato e richiedere a un termotecnico una dichiarazione in cui si attesti l’esistenza di un impianto termico, la sua potenza e quanti/quali locali può riscaldare (ma si possono avere più camini o stufe…).

Ruderi in Italia

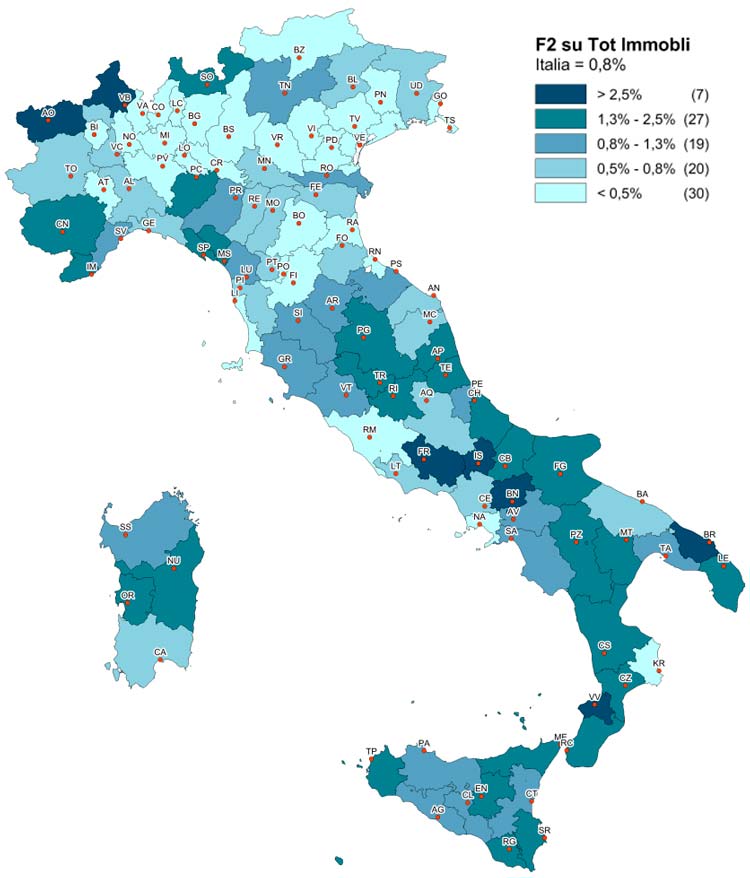

Nel 2018, nella categoria fittizia F/2 figuravano 548.148 immobili, lo 0,8% del patrimonio immobiliare complessivo. Un dato che, tuttavia, non rispecchia la realtà perché per i ruderi (edifici collabenti) l’iscrizione catastale è facoltativa (dati OMI – Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate).

Come accatastare un edificio collabente

Per iscrivere a Catasto in categoria F/2 un fabbricato occorre rivolgersi a un professionista che sottoscriva una relazione sullo stato della costruzione, corredata da una documentazione fotografica dettagliata. Il proprietario del bene deve dichiarare l’assenza di allacciamenti ai servizi primari (energia elettrica, acqua e gas); non servono planimetrie, ma l’unità collabente dev’essere facilmente individuabile e perimetrabile. Non sono però accatastabili gli edifici privi completamente di copertura e della relativa struttura portante, oppure di tutti i solai, e quelli delimitati da muri con altezza inferiore al metro.

Qualora il fabbricato risulti ancora iscritto in una categoria catastale diversa da F2, pur essendo nel frattempo collabito, non è possibile declassarlo con un semplice aggiornamento catastale: è necessario alienare l’iscrizione dell’unità esistente e procedere con un nuovo accatastamento in categoria F/2. L’iscrizione a Catasto come edificio collabente ha puramente fini di identificazione, in quanto non viene attribuita alcuna rendita né l’assoggettamento al pagamento di IMU e TASI. Tuttavia, non è escluso che alcuni Comuni chiedano il versamento dell’IMU relativa all’area in cui sorge il fabbricato, ritenendola edificabile.

possono usufruire del Superbonus 110%, purché risultino regolarmente accatastati){kind=link}